2016年年内上游市场稳中上涨,BDO先抑后扬,下游迫于成本压力终抬价

2016年WTI原油价格相比去年继续走跌,年内WTI价格震荡上行,大部分时间在40-50美元之间徘徊;

2016年煤炭行业复苏,全年价格上涨明显,年中涨幅最大,年末价格趋稳;

2016年天然气价格基本持稳,预期后期价格有上调可能;

甲醇和电石上半年基本维稳整理,下半年受煤炭市场影响,价格明显上调;

BDO价格较去年继续走跌,2016年内年初走跌,年中多平稳,年末暴涨; 下游产品受成本因素影响相应上调价格,下游需求基本维稳;

2016 年 BDO 产能实际新增 16 万吨,增幅 10%;年内多 数企业受供需影响,装置开工不足或频繁关停,场内整年开工 率在 45%-55% 左右。

上半年,BDO 厂家供应充足,而 BDO 下游疲软,因此 BDO 价格呈单边下行态势,低位盘整持续数月;八月,中石化 长城能源宁夏装置爆炸,G20期间管制运输,场内供应明显减少, 持货方应市调价,BDO 持续窄幅上调。

九月下,供需渐稳,BDO 市场滞涨。十月下,受国内 煤价上涨带动作用影响,以煤制电石、煤制甲醇的 BDO 企 业原料成本提高,新单报盘拉涨意愿明显。加之受铁路运输 或环保政策影响,BDO 现货减少, BDO 价格再次走高,涨 幅约 3%-7%。

截止 2016 年 9 月,BDO 进口同比增长 2.6% 左右,相对 平稳;随着 2015 年新欧地铁路运行,BDO 出口增量今年有所 显现,同比增长 130% 左右,以西北地区新疆美克新疆天业为主。

BDO 企业分布以西北地区为主,占总产能(除顺酐法) 55% 左右,其次是华北华中西南地区;70% 的厂商以炔醛法为 生产工艺,天然气制 BDO 占比有所提高。

国内部分高端产品对进口 BDO 依赖性较高或部分厂商内 部资源消耗,进口量低位持稳;国内厂商产能输出增加,出口 市场逐渐打开,以欧洲韩国为主。

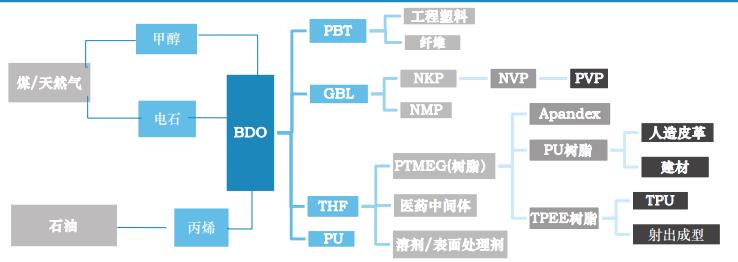

2016 年 PTMEG 产能同比增长 15% 左右,产量增长以西 北地区的英威达技术厂商为主。新增产量中非氨纶领域 PTMEG 小幅提高。年末 BDO 价格上涨快速,PBT 生产成本增加,厂 商开工率降低至 50% 左右,对 BDO 消耗有所减少。

GBL 市场平稳发展,而鞋底原液和浆料市场受环保及生产 工艺升级因素影响,整体呈疲软态势,BDO 市场面临需求挑战, 出口还是向下游转移,BDO 厂商该何去何从。

自 2015 年起 BDO 市场整理下跌,至 2016 年末逢场内货紧, 价格方得上调,后期站点滞运 BDO 流入市场,BDO 价格或进 入跌势;下游 PTMEG 和 PBT 产能亦有所增量,预计对 BDO 的消耗将增加 4%-6% 左右,BDO 长期价格预计震荡趋稳。